")

Bạn muốn nhận 1.000.000 đô la hay một đồng xu thần kỳ có giá trị gấp đôi trong 31 ngày?

Câu hỏi này là cơ sở cho một số bài học yêu thích của tôi khi tôi dạy các hội thảo về tài chính cá nhân cho sinh viên đại học, mới tốt nghiệp và người đi làm. Hãy xem thử bạn có thể đoán được câu trả lời không nhé!

Một hôm lang thang trên phố, bạn để ý thấy một đồng xu sáng bóng trên vỉa hè. Khi bạn nhặt nó lên, bạn biết rằng đây không phải là một đồng xu bình thường, mà là một đồng xu kỳ diệu. Sức mạnh của đồng xu này là nó tăng gấp đôi giá trị mỗi ngày trong một tháng. Nói cách khác, khi bạn thức dậy vào ngày hôm sau, thật kỳ diệu là bạn có hai đồng xu; ngày ba, bốn xu; vào ngày thứ tư tám xu, v.v.

Tôi yêu cầu những người tham dự ước tính xem đồng xu thần kỳ trị giá bao nhiêu sau 31 ngày và sau đó thăm dò ý kiến khán giả để xem mọi người thích lựa chọn nào hơn: đồng xu thần kỳ hay khoản thanh toán một lần 1.000.000 đô la.

Bạn sẽ lấy cái nào? Sau khi bạn quyết định, hãy cuộn xuống ngoài hình ảnh đồng xu bên dưới để xem câu trả lời.

Bạn đã sẳn sàng xem kết quả?

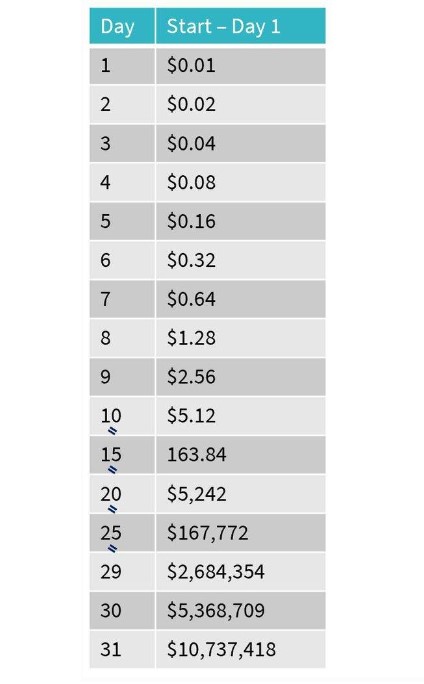

Đồng xu kỳ diệu sẽ trị giá lớn hơn 10 triệu đô la!

Nói cách khác, rõ ràng bạn sẽ tốt hơn nếu nhận được đồng xu kỳ diệu hơn là thanh toán một lần 1.000.000 đô la. Nếu bạn không tin tôi, bạn có thể tính toán câu trả lời bằng vũ lực, xem bảng tóm tắt bên dưới hoặc theo liên kết tới bảng tính trực tuyến này để xem phép tính đầy đủ).

Tôi chủ yếu sử dụng ví dụ về đồng xu để minh họa sức mạnh của lãi kép và tầm quan trọng của giá trị thời gian của tiền khi nói đến việc đầu tư để nghỉ hưu; tuy nhiên, cái hay của đồng xu thần kỳ là nó cũng mang lại nhiều bài học khác.

Nội dung chính

Bài học cơ bản: Đầu tư sớm rất quan trọng

Tiết kiệm sớm có lẽ là nguyên tắc hưu trí quan trọng nhất trong tài chính cá nhân. Đồng xu kỳ diệu không chỉ cung cấp một ví dụ sinh động về sức mạnh tuyệt đối của tăng trưởng theo cấp số nhân, mà còn giúp củng cố giá trị của khoản tiết kiệm sớm.

Hãy tưởng tượng điều gì sẽ xảy ra nếu bạn bỏ lỡ đồng xu kỳ diệu vào ngày đầu tiên và chỉ nhặt được nó vào ngày thứ hai (và do đó, chỉ có 30 ngày để nó nhân đôi). Cuối cùng, bạn sẽ chỉ có một nửa số tiền hoặc hơn 5 triệu đô la một chút. Cách dễ dàng để hiểu điều này là nghĩ rằng về cơ bản bạn đang bỏ lỡ ngày cuối cùng của việc nhân đôi (bảng tính trực tuyến mà tôi đã tạo cũng hiển thị phép tính đầy đủ cho tình huống này).

Hoặc, hãy tưởng tượng điều gì sẽ xảy ra nếu bạn bỏ lỡ đồng xu kỳ diệu và chỉ nhặt được vào ngày thứ mười. Câu trả lời: bạn sẽ chỉ có ~20.000 USD!

Như bạn có thể thấy từ biểu đồ trên, vài ngày cuối cùng của tháng là lúc tổng số dư của bạn thực sự bắt đầu tăng nhanh. Cái nhìn sâu sắc quan trọng là mặc dù lần nhân đôi cuối cùng mang lại mức tăng trưởng lớn nhất về đô la, nhưng bạn chỉ đạt được điều đó nếu bạn bắt đầu tiết kiệm sớm.

Bài học 2: Hậu quả của sự trì hoãn

Việc chậm trễ vài năm có thể gây ra những hậu quả tiêu cực và có thể khiến bạn phải chuyển các khoản tiền bổ sung sau này để bắt kịp.

Nhìn vào Ngày 10 của biểu đồ đồng xu ma thuật. Để bắt kịp, ai đó đã tìm thấy đồng xu vào Ngày đầu tiên, bạn cần bắt đầu với 5,12 đô la thay vì 0,01 đô la. Mặc dù điều đó có vẻ không phải là một sự khác biệt lớn do quy mô, nhưng đó là những đơn đặt hàng lớn hơn.

(Tại thời điểm này, tôi thường chuyển những người tham gia sang những con số và tốc độ tăng trưởng dễ hiểu hơn, chẳng hạn như một ví dụ khi họ đầu tư 2.000 đô la một năm và nó tăng trung bình 6%)

Bài học 3: Tích tiểu thành đại

Thông thường, các sinh viên hoặc nhân viên mà tôi đang nói chuyện có thể không có đủ khả năng để đưa số tiền lớn vào tài khoản hưu trí ngay lập tức, chứ chưa nói đến việc chi tối đa 401(k) mỗi năm. Nhiều người đang phải vật lộn để điều hướng các nhu cầu cạnh tranh về tiền của họ, bao gồm trả hết các khoản vay sinh viên, tiết kiệm để nghỉ hưu và giúp đỡ gia đình họ. Một số bị đe dọa và lầm tưởng rằng nếu họ không thể tiết kiệm được số tiền tối đa, thì họ cũng có thể không tiết kiệm được gì.

Tôi sử dụng ví dụ về đồng xu để giảm bớt sự lo lắng của họ và thảo luận về cách lựa chọn tiết kiệm của họ không phải là nhị phân. Điểm nổi bật của đồng xu kỳ diệu là số tiền nhỏ sẽ tăng lên nhanh chóng theo thời gian. Vâng, nhiều có thể tốt hơn ít, nhưng có gì đó cũng tốt hơn là không có gì. Hơn nữa, bạn luôn có thể tăng tỷ lệ tiết kiệm của mình theo thời gian. Nói cách khác, số lượng trên thị trường là quan trọng, nhưng thời gian trên thị trường cũng vậy.

Bài học 4: Trực giác để nhân đôi số tiền của bạn một cách thực tế

Hầu hết mọi người đều biết một cách trực giác rằng tiền của họ sẽ không tăng gấp đôi giá trị mỗi ngày như đồng xu thần kỳ; tuy nhiên, thử nghiệm suy nghĩ mở ra cơ hội nói về tốc độ tăng trưởng thực tế cho các khoản đầu tư và cung cấp các quy tắc chung cho mọi người sử dụng.

Quy tắc nếu 72 giúp bạn ước tính sẽ mất bao lâu để số tiền của bạn tăng gấp đôi. Nếu bạn chia 72 cho tỷ lệ hoàn vốn mà bạn mong đợi, nó sẽ cho bạn biết đại khái sẽ mất bao lâu để nhân đôi số tiền của bạn. Ví dụ: nếu bạn có 1000 đô la và dự kiến kiếm được 8% mỗi năm, thì sau 9 năm (72 chia cho 8), bạn sẽ có ~2000 đô la.

Tôi cũng hướng họ đến các máy tính và nghiên cứu về tỷ suất lợi nhuận thực tế (tức là đã điều chỉnh theo lạm phát) trong các giai đoạn lịch sử. Ví dụ, từ năm 1985 đến năm 2014, McKinsey phát hiện ra rằng tổng lợi nhuận thực của cổ phiếu ở Mỹ và Tây Âu trung bình là 7,9% mỗi năm; tuy nhiên, những con số này cao hơn mức trung bình 100 năm và, có lẽ đáng báo động hơn, cao hơn nhiều so với những gì McKinsey nghĩ về tỷ lệ hoàn vốn trong tương lai.

tổng lợi nhuận thực trên cổ phiếu và trái phiếu

Bài học 5: Nếu điều đó quá tốt để trở thành sự thật, thì có lẽ là như vậy

Mặc dù sau này tôi dành nhiều thời gian trong các hội thảo của mình để tư vấn tài chính và tầm quan trọng của việc chỉ làm việc với những người được ủy thác, nhưng đồng xu thần kỳ là một lời nhắc nhở hữu ích rằng tiền sẽ không thực sự tăng gấp đôi mỗi ngày hoặc mỗi năm. Tôi nhấn mạnh với những người tham dự rằng nếu ai đó đang cố bán cho bạn một khoản đầu tư đảm bảo và hứa hẹn sẽ nhân đôi số tiền của bạn sau một năm, thì bạn nên hết sức nghi ngờ và bỏ chạy.

Hay nói cách khác, đừng cho họ dù chỉ một xu!