Nội dung chính

- 1 Tự do tài chính là gì?

- 2 Làm thế nào để đạt được tự do tài chính?

- 2.1 1. Học cách lập ngân sách

- 2.2 2. Hãy nói không với nợ—Vì đó là điều tốt nhất bạn có thể làm

- 2.3 3. Đặt mục tiêu tài chính

- 2.4 4. Hãy thông minh về sự lựa chọn nghề nghiệp của bạn

- 2.5 5. Chuẩn bị Quỹ dự phòng khẩn cấp

- 2.6 6. Lên kế hoạch mua sắm

- 2.7 7. Đầu tư cho tương lai hưu trí của bạn

- 2.8 8. Học cách tiết kiệm tiền

- 2.9 9. Sống dưới mức thu nhập bạn kiếm được

- 2.10 10. Ưu tiên cho sức khỏe của bạn

- 2.11 11. Làm việc với Cố vấn Tài chính

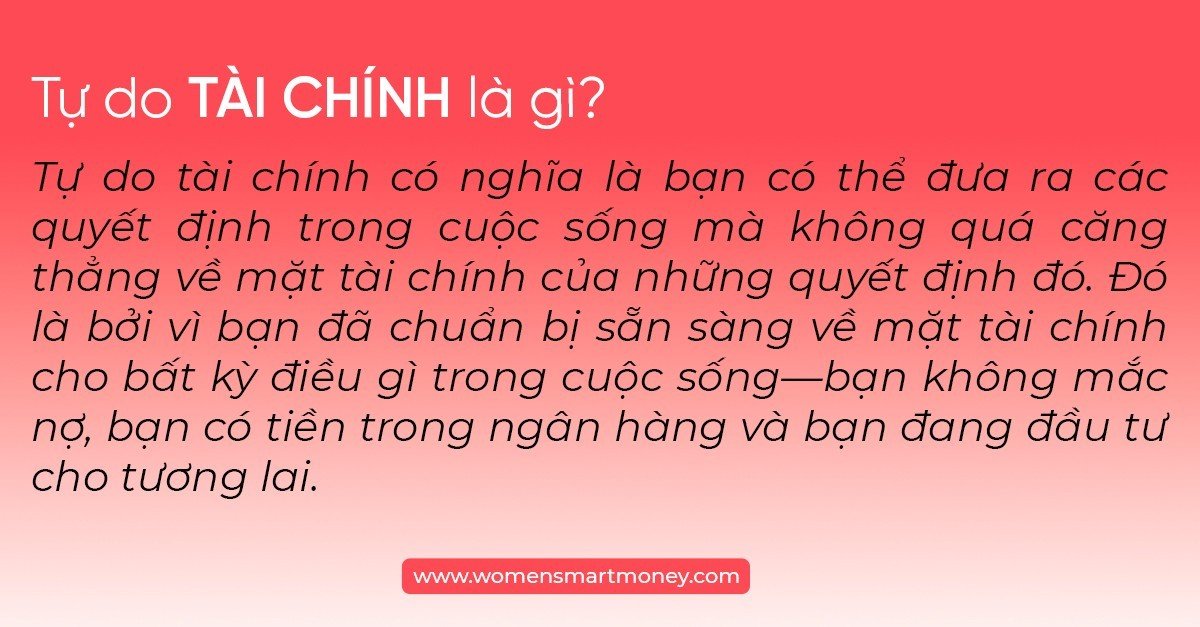

Tự do tài chính là gì?

Tự do tài chính có nghĩa là bạn có thể đưa ra các quyết định trong cuộc sống mà không quá căng thẳng về mặt tài chính của những quyết định đó. Đó là bởi vì bạn đã chuẩn bị sẵn sàng về mặt tài chính cho bất kỳ điều gì trong cuộc sống—bạn không mắc nợ, bạn có tiền trong ngân hàng và bạn đang đầu tư cho tương lai.

Tự do tài chính là gì?

Nói cách khác, bạn kiểm soát tài chính của mình thay vì bị chúng kiểm soát. Khi bạn có tự do tài chính—chúng tôi muốn nói là bình yên về tài chính—bạn có các lựa chọn. Bạn không cần phải băn khoăn liệu tài khoản ngân hàng của mình có đủ tiền để chi tiêu cho món đồ bạn yêu thích hoặc giúp đỡ một ai đó trong lúc khó khăn. Nó hoàn toàn nằm trong tầm kiểm soát cảa bạn

Làm thế nào để đạt được tự do tài chính?

Con đường dẫn đến tự do tài chính không phải là một chiến lược làm giàu nhanh chóng. Và tự do tài chính không có nghĩa là bạn không cần quản lý tốt tiền của mình, mà hoàn toàn ngược lại. Bạn có toàn quyền kiểm soát tài chính mình là kết quả của sự chăm chỉ, hy sinh, kiên trì và thời gian. Và tất cả những nỗ lực đó có kết quả xứng đáng!

Bạn đã sẵn sàng học cách xây dựng một cuộc sống độc lập về tài chính cho bạn và gia đình chưa? Sau đây là những cách bạn có thể bắt đầu ngay để đạt được tự do tài chính.

Cách làm thế nào để đạt tự do tài chính

1. Học cách lập ngân sách

Bạn sẽ không thành công nếu bạn không có kế hoạch cho tiền của mình. Thay vào đó, bạn sẽ tự hỏi tiền của mình đã đi đâu vào cuối mỗi tháng. Đó không phải là sự độc lập về tài chính (financial independence) – đó là công thức dẫn đến thảm họa tài chính (fiancial disaster). Lập ngân sách và sống tiết kiệm là điều không thể thiếu trong hành trình đạt được Tự do tài chính. Hàng tháng, bạn phải biết tiền của mình đi đâu, chi cho việc gì, số tiền bao nhiêu? nếu không cuối cùng bạn sẽ tự hỏi nó đã đi đâu. Hãy theo sát quá trình chi tiêu của bạn trong suốt tháng. Nếu bạn thường xuyên chi tiêu quá mức bạn có thể kiểm soát và điều chỉnh số tiền ngay lập tức.

Lập ngân sách là điều quan trọng để giúp tài chính của bạn đi đúng hướng và làm chủ tiền bạc của bạn. Ngay cả khi bạn đạt được tự do tài chính, bạn vẫn sẽ lập ngân sách mỗi tháng. Không ai ngẫu nhiên có thể vô địch trong mộ trò chơi nào đó mà tất cả đều có lý do đằng sau đó. Và bạn cũng sẽ không tự do tài chính một cách tình cờ. Lập ngân sách là bước đầu tiên để xây dựng sự giàu có có mục đích. Tự tin bắt đầu lập ngân sách và kiểm soát tiền của bạn ngay hôm nay bằng cách lập ngân sách ngay từ bây giờ.

2. Hãy nói không với nợ—Vì đó là điều tốt nhất bạn có thể làm

Nếu bạn có các khoản nợ như thẻ tín dụng, khoản vay sinh viên hoặc khoản vay mua ô tô, mua nhà thì đã đến lúc bạn nên cân nhắc thanh toán hết đi. Tại sao ư? Bởi vì chừng nào bạn còn phải trả lãi hàng tháng cho ngân hàng từ số tiền bạn vất vả kiếm được thì bạn sẽ không bao giờ đạt được tự do tài chính.

Thu nhập của bạn là công cụ xây dựng sự giàu có mạnh mẽ nhất của bạn. Và bạn sẽ không đạt được các mục tiêu về tiền bạc nếu tất cả số tiền bạn kiếm được đều dành để trả nợ vay mỗi tháng. Trả hết nợ sẽ giúp bạn đặt nền móng để xây dựng sự giàu có lâu dài. Hãy chắc chắn rằng bạn đã tiết kiệm được ít nhất 6 tháng chi tiêu để dành cho những trường hợp khẩn cấp trước khi bạn bắt đầu giải quyết khoản nợ của mình. Hầu hết mọi người cảm thấy như họ được tăng lương khi bắt đầu lập ngân sách, vì vậy đó là tin tốt cho bạn. Hãy lên kế hoạch trả nợ dần cho đến khi không còn nợ đồng xu nào. Sau đó tiếp tục lăn quả cầu tuyết. Hãy giữ số tiền bạn kiếm được hàng tháng là len kế hoạch cho mục tiêu tài chính của mình.

3. Đặt mục tiêu tài chính

Mọi người đều mơ ước đạt được tự do tài chính. Đó là một giấc mơ tuyệt vời. Nhưng một giấc mơ không có mục tiêu chỉ là một điều ước. Đó là lý do tại sao việc đặt ra các mục tiêu tài chính — chẳng hạn như thoát khỏi nợ nần hoặc tiết kiệm đủ để nghỉ hưu—rất quan trọng trên hành trình đạt được tự do tài chính của bạn. Họ cung cấp cho bạn một cái gì đó để làm việc hướng tới. Làm thế nào để bạn biết nếu bạn có một mục tiêu tốt để theo đuổi? Đây là cách đặt mục tiêu thực sự hiệu quả theo SMART

- S: Specific: Hãy cụ thể, làm cho mục tiêu của bạn có thể đo lường được.

- M: Measurabloe: Có thể đo lường được

- A: Achievable: Có thể đạt được

- R: Reasonable: Mục tiêu phả hợp lý

- T: Time: Đặt cho mình một thời hạn nhất định

Hãy chắc chắn rằng chúng là mục tiêu của riêng bạn. Đặt mục tiêu của bạn bằng văn bản và viết cụ thể số tiền mà bạn muốn đạt được trong 1 năm tới, 2 năm tới hay 5 năm tới.

Giả sử bạn thực sự muốn thoát khỏi nợ nần. Đó là một mục tiêu tuyệt vời để có, nhưng điều đó là không đủ. Bạn muốn trả bao nhiêu nợ? Có phải là 100 triệu không? khi nào thì bạn trả xong số nợ này?

Và cứ như vậy, bây giờ bạn có một mục tiêu cụ thể, có thể đo lường được dành cho cá nhân bạn với thời hạn khó khăn kèm theo: Tôi muốn trả hết khoản nợ trị giá 100 triệu trong 12 tháng. Bây giờ tất cả những gì bạn phải làm là viết nó ra và giữ nó ở phía trước và chính giữa khi bạn theo đuổi nó.

4. Hãy thông minh về sự lựa chọn nghề nghiệp của bạn

Như chúng tôi đã nói trước đây, công cụ tạo dựng sự giàu có lớn nhất của bạn là thu nhập của bạn. Vì vậy, khi nói đến việc lựa chọn một nghề nghiệp, có rất nhiều nguy cơ. Đừng mắc kẹt với một công việc bế tắc, đặc biệt nếu nó khiến bạn đau khổ. Tìm một công việc mà bạn yêu thích cũng hỗ trợ các mục tiêu đảm bảo tài chính của bạn để bạn có thể tận hưởng cuộc hành trình. Vì vậy, những gì bạn nên tìm kiếm?

Dưới đây là một số điều cần ghi nhớ:

- Bạn muốn ở đâu trong 10 năm nữa?

- Liệu công việc này có ý nghĩa với mục tiêu tổng thể của bạn?

- Có tiềm năng thu nhập không?

- Ngay cả khi bạn không kiếm được mức lương mơ ước ngay từ đầu, hãy đảm bảo có cơ hội tăng thu nhập khi giá trị của bạn tăng lên. bạn có thể phát triển?

- Có cơ hội nào để bạn thăng tiến và phát triển cá nhân cũng như nghề nghiệp không?

- Bạn có thích công việc không? Đừng dành sự nghiệp cho một công việc mà bạn ghét. Tìm thứ gì đó mà bạn đam mê cho phép bạn sử dụng những món quà và kỹ năng của mình.

- Những lợi ích có hỗ trợ mục tiêu tự do tài chính của bạn không?

Sự lựa chọn nghề nghiệp của bạn có thể ảnh hưởng lớn đến kế hoạch tài chính dài hạn của bạn, vì vậy hãy thực hiện nó một cách nghiêm túc.

5. Chuẩn bị Quỹ dự phòng khẩn cấp

Nếu mục tiêu của bạn là tự do tài chính, bạn cần có một quỹ khẩn cấp được tài trợ đầy đủ. Nó đóng vai trò như một tấm đệm giữa bạn và những sự kiện bất ngờ trong cuộc sống xảy ra với tất cả chúng ta, chẳng hạn dịch bệnh, sửa xe, máy giặt bị hỏng và các khoản khấu trừ y tế. Đó là lý do tại sao bạn nên tăng quỹ khẩn cấp của mình để trang trải chi phí trong 3–6 tháng sau khi hết nợ. Có sẵn tiền mặt để trang trải cho một sự kiện bất ngờ trong cuộc sống giúp bạn yên tâm và là một phần quan trọng trong kế hoạch tài chính tổng thể của bạn. Khi bạn có tài khoản tiết kiệm được tài trợ đầy đủ đó, bạn sẽ bắt đầu cảm thấy linh hoạt hơn trong ngân sách của mình. Bạn sẽ có thể nói đồng ý với những cuộc mua sắm phung phí và latte đặc sản mà không hề cảm thấy tội lỗi!

6. Lên kế hoạch mua sắm

Vì bạn không mắc nợ nên bạn cũng sẽ cần một kế hoạch tiết kiệm cho những khoản mua sắm lớn không phải là trường hợp khẩn cấp. Ví dụ, hãy nghỉ hè. Thật đơn giản! Tạo một mục hàng trong ngân sách hàng tháng của bạn và chia tổng số tiền cho kỳ nghỉ của bạn cho số tháng bạn phải tiết kiệm. Bạn không còn sống trong nợ nần nữa, và điều đó có nghĩa là bạn có thể tận hưởng kỳ nghỉ của mình thay vì bị hóa đơn thẻ tín dụng theo bạn về nhà. Với quỹ khẩn cấp đầy đủ và kế hoạch trang trải các khoản mua sắm lớn tại chỗ, bạn sẽ có nền tảng tài chính để bắt đầu đầu tư.

7. Đầu tư cho tương lai hưu trí của bạn

Bây giờ bạn đã có kế hoạch tiết kiệm ngắn hạn, bạn đã sẵn sàng hợp tác với cố vấn tài chính, người có thể giúp bạn tận dụng tối đa các lựa chọn đầu tư dài hạn của mình. Tin tốt là bạn bắt đầu đầu tư càng sớm thì tiền của bạn càng có nhiều thời gian để sinh sôi. Đó là sức mạnh của tăng trưởng kép tại nơi làm việc. Đây là cách để bắt đầu: Bắt đầu bằng cách tận dụng các tài khoản hưu trí được ưu đãi về thuế có sẵn cho bạn tại nơi làm việc, chẳng hạn như 401(k) hoặc 403(b) của bạn. Theo Nghiên cứu quốc gia về các triệu phú, 8 trong số 10 triệu phú đã đầu tư vào kế hoạch 401(k) của công ty họ, vốn đóng vai trò quan trọng trong thành công tài chính của họ.

Bạn nên đầu tư bao nhiêu? Đầu tư 15% thu nhập của bạn để nghỉ hưu. Và nếu nhà tuyển dụng của bạn đưa ra một khoản đóng góp phù hợp cho 401(k) của bạn, hãy nhận lấy! Đừng nói không với tiền miễn phí. Nếu bạn có quyền truy cập vào Roth 401(k) tại nơi làm việc với các lựa chọn quỹ tương hỗ tốt, thật tuyệt! Bạn có thể đầu tư toàn bộ 15% của mình vào đó. Nhưng nếu bạn có quỹ 401(k) truyền thống, hãy đầu tư đến mức phù hợp, sau đó đầu tư phần còn lại trong số 15% của bạn vào Roth IRA. Nếu bạn vẫn còn một phần trong số 15% của mình sau khi sử dụng hết Roth IRA, hãy quay lại 401(k) của bạn. Tại sao một Roth là một ý tưởng tốt? Khi bạn đầu tư vào Roth 401(k) hoặc Roth IRA, số tiền bạn đầu tư sẽ tăng lên miễn thuế. Điều đó có nghĩa là bạn không phải đóng thuế khi rút tiền khi nghỉ hưu. Đó là một lợi ích lớn mà bạn không muốn bỏ lỡ.

8. Học cách tiết kiệm tiền

Nếu bạn chưa xem xét chính xác những gì bạn đang tiêu tiền hàng tháng, thì đã đến lúc tìm hiểu thói quen chi tiêu của bạn! Thật dễ dàng để trải qua cuộc sống hối hả và nhộn nhịp mà quên đi tư cách thành viên phòng tập thể dục mà bạn đã đăng ký vào đầu năm nhưng đã không sử dụng trong nhiều tháng. Hoặc tất cả các dịch vụ phát trực tuyến mà bạn đã đăng ký, mặc dù bạn chỉ xem truyền hình vài giờ mỗi tuần. Dưới đây là một số cách bạn có thể tiết kiệm một số tiền ngay bây giờ:

- Ăn tại nhà và mang thức ăn đi làm

- Tự pha cà phê của tại nhà

- Giảm chi phí năng lượng

- Sử dụng các ứng dụng và phiếu giảm giá hoàn lại tiền”

- Sống tối giản

- Đi phương tiện công cộng

Và đoán xem? Mặc dù họ đã đạt được tự do tài chính, nhưng hơn 93% triệu phú vẫn sử dụng phiếu giảm giá để tiết kiệm tiền khi mua hàng.

9. Sống dưới mức thu nhập bạn kiếm được

Nói cách khác, bạn nên sống với số tiền ít hơn số tiền bạn kiếm được. Điều này đi cùng với việc có một ngân sách. Để đạt được tự do tài chính, bạn cần phải có kỷ luật tự giác và sẵn sàng nói không với một số thứ mà bạn không thể mua ngay bây giờ để có thể tiết kiệm nhiều hơn về lâu dài. Nghe này, chúng tôi không nói có đồ hay muốn đồ đẹp là xấu. Chúng tôi chỉ không muốn công cụ của bạn có bạn. Khi bạn mua chiếc ô tô hoặc ngôi nhà đó bằng tiền mà bạn không cần phải gây ấn tượng với những người mà bạn thậm chí không thích, bạn sẽ liên tục thấy mình bị cuốn vào vòng luẩn quẩn của nợ nần và bội chi. Đó không phải là công thức để đạt được tự do tài chính. Trên thực tế, nó hoàn toàn ngược lại.

10. Ưu tiên cho sức khỏe của bạn

Chúng ta đều biết một chế độ ăn uống lành mạnh và tập thể dục thường xuyên rất tốt cho sức khỏe của bạn. Nhưng điều gì sẽ xảy ra nếu chúng tôi nói với bạn rằng lối sống lành mạnh cũng tốt cho tài khoản ngân hàng của bạn? Có rất ít tranh luận về việc chúng ta có một cuộc khủng hoảng sức khỏe ở Mỹ ngày nay. Và sức khỏe kém có thể khiến bạn mất tự do tài chính nếu bạn không làm gì để khắc phục. Đó là bởi vì nhiều vấn đề sức khỏe hơn đồng nghĩa với nhiều lần khám bác sĩ và hóa đơn y tế hơn, và điều đó dẫn đến phí bảo hiểm cao hơn.

Chi phí hàng năm để điều trị một số bệnh do chế độ ăn uống thiếu chất gây ra là khoảng 300 USD/người, tương đương 50 tỷ USD trên toàn quốc.5 Và cứ 10 người trưởng thành ở Hoa Kỳ thì có 1 người mắc một loại nợ y tế nào đó—tức là 23 triệu người Mỹ có tổng nợ y tế gần 200 tỷ USD.

Khi bạn chăm sóc sức khỏe thể chất, tinh thần và tâm linh của mình, bạn cũng đang chăm sóc sức khỏe tài chính của mình. Trên thực tế, một nghiên cứu khác cho thấy rằng nếu người trưởng thành ở Hoa Kỳ tuân theo chế độ ăn uống lành mạnh thì việc giảm bệnh tim, ung thư, bệnh tiểu đường Loại 2 và bệnh Alzheimer có thể giúp tiết kiệm 88,2 tỷ đô la chi phí.

11. Làm việc với Cố vấn Tài chính

Ý tưởng chủ động đưa ra quyết định về tiền bạc và các khoản đầu tư của bạn có thể khiến bạn cảm thấy choáng ngợp. Nếu nó cảm thấy như vậy với bạn, bạn không đơn độc. Nghe này, bạn đã làm việc chăm chỉ để đặt nền móng phù hợp, vì vậy đừng để tương lai tài chính của bạn phụ thuộc vào cơ hội! Bạn cần chuyên môn của một cố vấn tài chính để giúp bạn định hướng các lựa chọn đầu tư của mình và vượt qua những thăng trầm của thị trường chứng khoán. Một cố vấn tài chính có thể giúp bạn: Đưa ra quyết định về chiến lược đầu tư của bạn. Cân bằng lại tiền của bạn thường xuyên để bạn giảm thiểu rủi ro của mìnhTạo một kế hoạch thực tế cho sự độc lập tài chính của bạn. Biết bạn có những lựa chọn đầu tư nào ngoài tài khoản hưu trí. Thiết lập kế hoạch rút tiền cho tình huống cụ thể của bạn.

Kết luận: Làm sao tôi biết nếu tôi đã đạt được tự do tài chính? Bạn sẽ biết mình đã đạt được tự do tài chính khi có đủ dòng thu nhập hoặc tài sản để trang trải các chi phí sinh hoạt cơ bản, cũng như bất kỳ khoản chi tiêu tùy ý nào khác mà bạn mong muốn, mà không cần phải dựa vào một công việc hoặc nghề nghiệp truyền thống.

Điều này có nghĩa là bạn có quyền tự do làm việc hoặc không làm việc, theo đuổi đam mê và sở thích của mình, đi du lịch và tận hưởng cuộc sống theo cách riêng của bạn. Để xác định xem bạn đã đạt được tự do tài chính hay chưa, bạn sẽ muốn tạo một ngân sách toàn diện bao gồm tất cả các chi phí của mình, bao gồm nhà ở, thực phẩm, tiện ích, phương tiện đi lại, bảo hiểm và chi tiêu tùy ý. Sau đó, bạn sẽ muốn so sánh thu nhập của mình từ tất cả các nguồn, chẳng hạn như đầu tư, thu nhập cho thuê và bất kỳ công việc bán thời gian nào, với chi phí của bạn. Nếu thu nhập của bạn vượt quá chi phí, bạn có thể đang trên con đường đạt được tự do tài chính.

Điều quan trọng cần lưu ý là đạt được tự do tài chính là một hành trình, không phải là đích đến và có thể mất thời gian và nỗ lực để đạt được mục tiêu của bạn. Nhưng với việc lập kế hoạch cẩn thận, tiết kiệm và đầu tư có kỷ luật, và sẵn sàng hy sinh trong ngắn hạn, bạn có thể đạt được tự do tài chính và sống cuộc sống mà bạn hằng mơ ước. Hãy nhớ rằng, mỗi bước bạn thực hiện để đạt được tự do tài chính là một bước đi đúng hướng. Hãy tiếp tục công việc tuyệt vời và đừng nản lòng trước những thất bại trên đường đi. Bạn có thể làm được việc này!